Pajak Pertambahan Nilai (PPN) adalah pungutan yang dikenakan dalam setiap rantai jalur proses produksi dan distribusi – dari pabrikan sampai ke peritel (multistage tax). Meski demikian, PPN tidak bersifat kumulatif (nonkumulatif). Hal ini karena PPN mengenal adanya mekanisme pengkreditan Pajak Masukan yang disebut dengan credit method. Maka, PPN yang dibayar bukan berasal dari harga pokok barang atau jasa.

PPN merupakan pajak tidak langsung karena pihak yang menanggung pajak adalah konsumen akhir – baik individu maupun badan – yang memanfaatkan atau mengonsumsi Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) tersebut di dalam negeri – atau disebut pajak atas konsumsi dalam negeri.

PPN pun merupakan pajak objektif – kondisi subjektif Subjek Pajak tidak dipertimbangkan – dengan tarif tunggal, yaitu sepuluh persen (10%) untuk penyerahan dalam negeri dan nol persen (0%) untuk ekspor BKP.

Ada dua istilah yang perlu diketahui terkait dengan PPN, yaitu:

- Pajak keluaran (PK): Penjualan atau penyerahan BKP, JPK, atau ekspor BKP oleh Pengusaha Kena Pajak (PKP) yang terutang PPN.

- Pajak Masukan (PM): PPN yang dibayar oleh PKP atas transaksi pembelian atau perolehan BKP, impor BKP, pemanfaatan BKP tidak berwujud dari luar Daerah Pabean penerimaan JKP, atau pemanfaatan JKP dari luar pabean.

PK > PM = kurang bayar

PK < PM = lebih bayar

Untuk memahami karakteristik PPN, aku memberikan ilustrasi sederhana sebagai berikut.

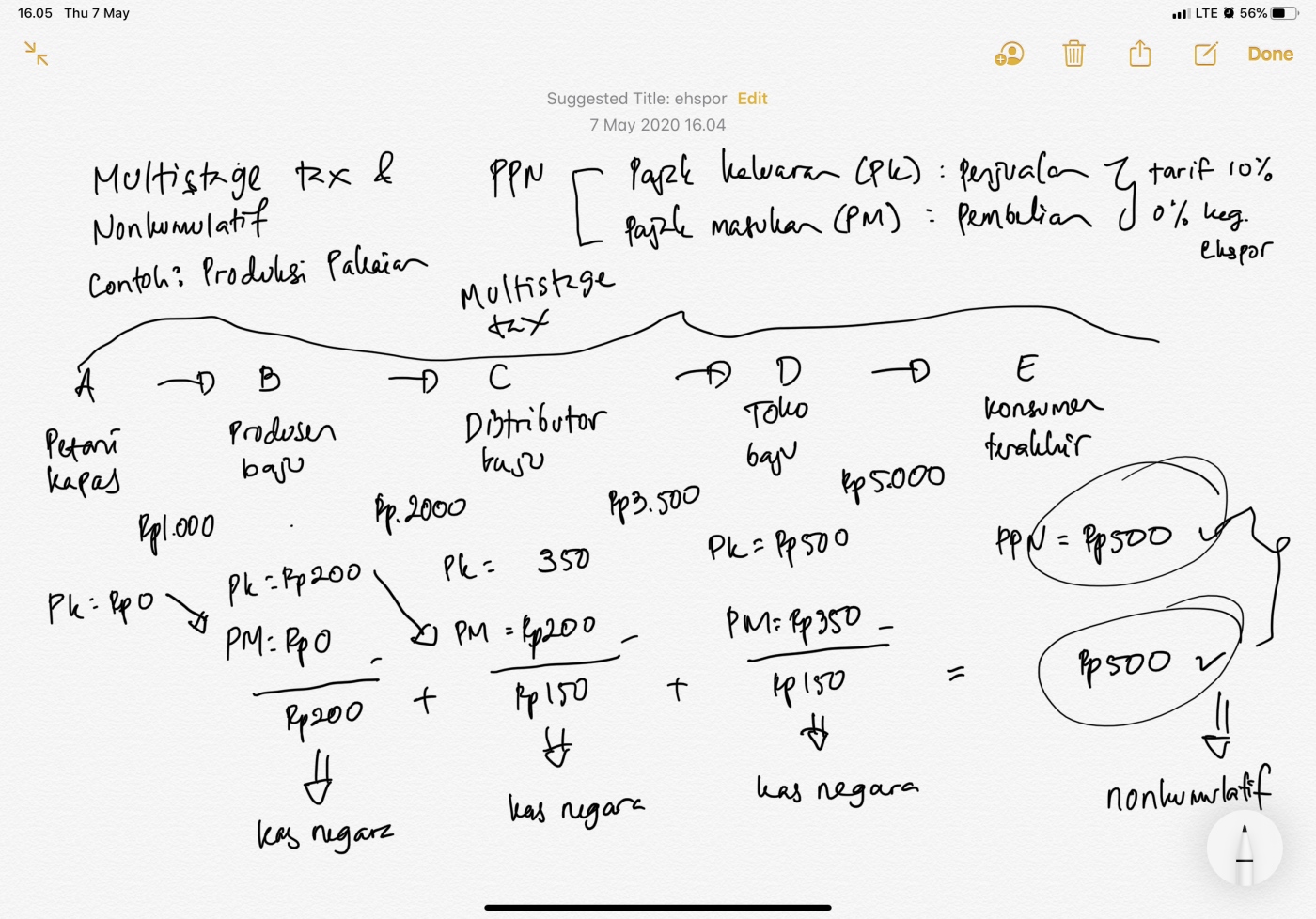

Contoh ilustrasi untuk pembuatan pakaian – dari bagian produksi sampai ke tangan konsumen.

Produsen baju (B) membeli bahan baku berupa serat kapas dari petani (A) dengan harga Rp1.000. Karena serat kapas merupakan hasil yang langsung diambil dari sumbernya, kapas bukan BKP. Maka, dari sisi B tidak ada PM.

B mengolah serat kapas tersebut menjadi benang, lalu ditenun menjadi kain, sehingga menghasilkan pakaian. B menjual pakaian-pakaian tersebut kepada distributor baju (C) dengan harga Rp2.000/potong. Maka, dari sisi B ada PK dan C terdapat PM yang nilainya sama sebesar Rp200 (= 10% x Rp2.000).

Kemudian, C mendistribusikan baju ke salah satu toko baju (D) dengan harga Rp3.500/potong. Di bagian ini, C terdapat PK dan D mengakui PM masing-masing sebesar Rp350 (= 10% x Rp3.500).

Rantai terakhir dari ilustrasi ini saat D menjual pakaian-pakaian tersebut kepada para pelanggannya. Di sini para pelanggan adalah konsumen terakhir (E). D menjual satu pakaian dengan harga Rp5.000. Maka, E harus membayar sebesar Rp5.500 (Rp5.000 + PPN Rp500)/potong pakaian). Dari sisi D terdapat PM sebesar Rp500.

Rantai dari A sampai E itulah karakteristik PPN yang disebut dengan multistage tax.

Kemudian, masing-masing rantai tersebut dapat mengkreditkan PPN tersebut (credit method). Maksud dari pengkreditan pajak adalah pajak yang terutang diperoleh dari hasil pengurangan pajak yang dipungut atau dikenakan pada saat penyerahan barang atau jasa – yang disebut PK – dengan pajak yang dibayar pada saat pembelian barang atau penerimaan jasa – yang disebut PM.

Dari ilustrasi di atas, maka untuk pengkreditan pajaknya adalah sebagai berikut:

1. Petani kapas (A)

Tidak ada PM. Untuk PK sebesar Rp0. Maka, tidak ada kekurangan PPN untuk disetorkan ke kas negara.

2. Produsen baju (B)

PK = Rp200

PM = Rp0

Maka, B kurang bayar Rp200 (hitungan 1) yang mesti disetorkan ke kas negara.

3. Distributor baju (C)

PK = Rp350

PM = Rp200

Maka, C kurang bayar Rp150 (hitungan 2) yang mesti disetorkan ke kas negara.

4. Toko baju (D)

PK = Rp500

PM = Rp350

Maka, C kurang bayar Rp150 (hitungan 3) yang mesti disetorkan ke kas negara.

5. Konsumen akhir (E)

PPN yang dibebankan adalah Rp500.

Karakteristik nonkumulatif dalam ilustrasi ini adalah:

Hitungan 1 + Hitungan 2 + Hitungan 3 = Rp200 + Rp150 + Rp150 = Rp500.

Nilainya sama dengan PPN yang mesti ditanggung oleh konsumen akhir sebesar Rp500.

***

Dari uraian dan ilustrasi di atas dapat disimpulkan bahwa karakteristik PPN di Indonesia, yaitu:

- Pajak tidak langsung,

- Pajak objektif,

- Multistage tax,

- Nonkumulatif,

- Tarif tunggal,

- Credit method, dan

- Pajak atas konsumsi dalam negeri

***

Referensi:

Resmi, S. (2019). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Published by